本題に入る前に・・・ホンダ0シリーズの撤退判断はなぜ遅れたのか

ホンダの発表に驚かされたのは、損失額の大きさもさることながら、生産開始直前で中止を決定したことです。GMやフォード、メルセデス・ベンツやポルシェなどと同様に大きくEVシフトに舵を切った企業は、過去1〜2年の間に計画の修正を行っています。ホンダの場合、2025年1月にラスベガスのCESで発表したサルーンとSUVが最終デザインだったわけですが、おそらくその時点で金型や生産設備の大半が発注済みだったでしょう。

米国政府のEV購入補助金廃止やカリフォルニア州のゼロエミッション(ZEV)規制の無効化は昨年4〜6月には決定されており、その時点でEV販売の減速は予想できたはずです。それでも決断が遅れたのは、当時でもすでに大きな損失をともなったであろうことと、ホンダにとって乾坤一擲の大投資だっただけに見切りをつけるのが難しかったのでしょう。せめて190億ドルのEV損失を発表したフォードと同タイミング(昨年12月)であれば、経営やブランドへのダメージはもう少し軽かったかもしれません。

ドイツ勢ではメルセデス・ベンツが一番厳しい

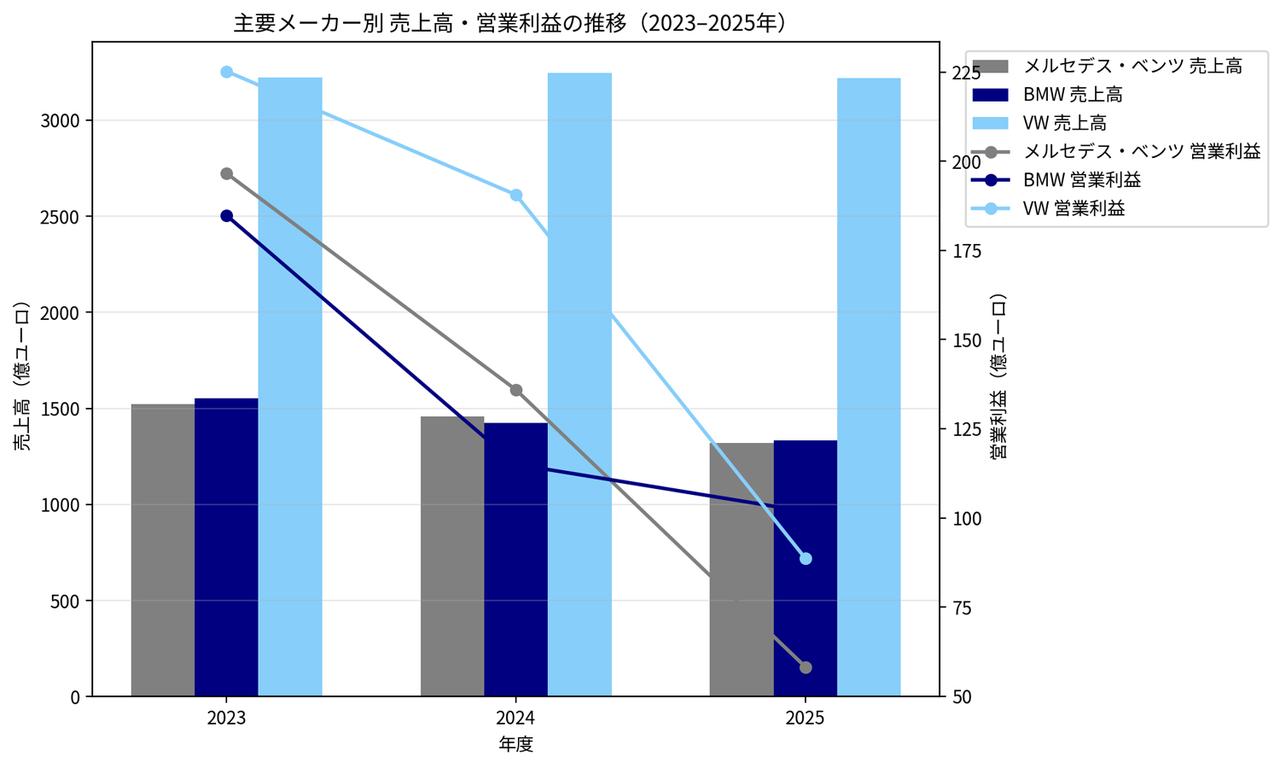

さて、ドイツ自動車メーカー3社ですが、数字を見ると2月中旬に最初に決算を発表したメルセデス・ベンツが最も厳しそうです。売上高は1332億ユーロ(前年比−9.2%)、営業利益は58億ユーロ(同−57%)で利益率(EBIT)は4.4%に低下しました。総販売台数も約10%減の216万台※で、主要市場の中国(−20%)や米国(−11%)の落ち込みが顕著です。EVの販売台数も16.8万台(−8.8%)で販売に占めるシェアは7.8%にとどまります。

※乗用車(180万台)と商用車(バン 36万台)の合計

昨年はコンパクトセダンの新型CLA(EV)が発売され、内燃機関(ICE)モデルも最近追加されましたが、2025〜2027年の3年間に40車種を投入するという製品攻勢の本格化はこれからです。昨秋発表した新型GLC(EV)に加え、ジャパンモビリティショー2025でも展示された新型バンのVLE(EV)も今月発表され、さらには新型Cクラス(EV)が4月末に発表される予定です。ただし、実際に欧州で販売されるのは2026年後半以降であり、米国をはじめとする海外市場では2027年になる見込みで、今期の業績への貢献は限定的です。今期の売上高は「前年並み」となり、営業利益率はグループ全体では改善するものの、主力のメルセデス・ベンツ乗用車は3〜5%(2025年は5%)とむしろ低下します。

(筆者の入力データを元にChatGPTで作成)

決算発表と同時に行われた「投資家デー」では、中期的にメルセデス・ベンツ乗用車の年間販売台数を200万台に回復、xEV(※1)比率を現在の2倍の40%に、「トップエンド(※2)」の販売比率を15%以上にする目標が示されました。今後はEVとICEモデルは同じデザインとなり、最新のMB.OSやADASなどのソフトウエアがICEにも展開されるほか、新開発のV8エンジンを含め4気筒や6気筒エンジンもユーロ7の排出ガス規制に適合して刷新されます。

※1:EV+PHEV ※2:メルセデス・マイバッハやメルセデスAMG、Gクラスなど車両価格が10万ユーロ以上の車種

2019年からCEOの職にあるオラ・ケレニウス氏は、自身が打ち出したEVシフトやトップエンドシフトが計画どおり進まず2022年に16%あった利益率は一桁前半に急落、「CEOとして正念場」と現地メディアも報じています。ケレニウス氏は、今年過去最大のレギュレーション変更があったフォーミュラワン(F1)を例に引きながら、自動車産業が歴史的大変革の渦中にある中で、経営幹部の若返りや組織のスリム化、投資効率向上や生産コストの低減など、「次の140年(※3)に向けて抜本的な改革を進行中だ」と力を込めました。

※3:1886年に最初のガソリン自動車が発明されてから140年

VLEは800VのEVアーキテクチャと115kWhのバッテリーを搭載し航続距離は700kmを超える。